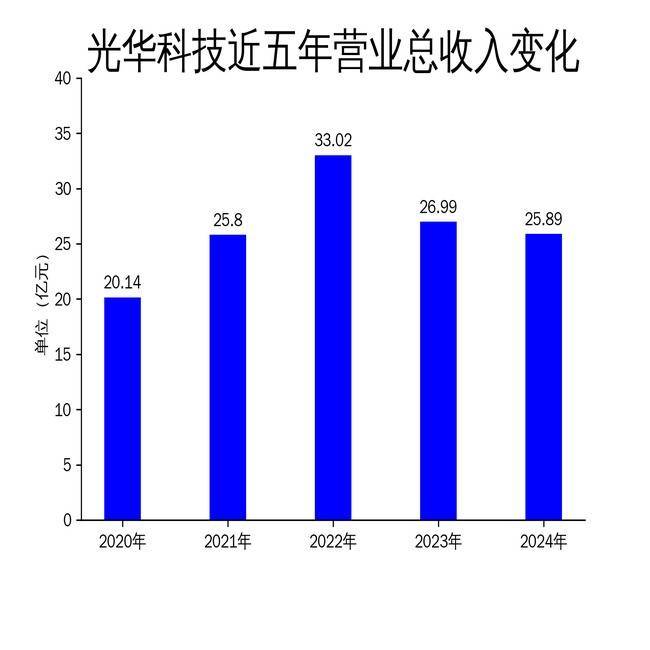

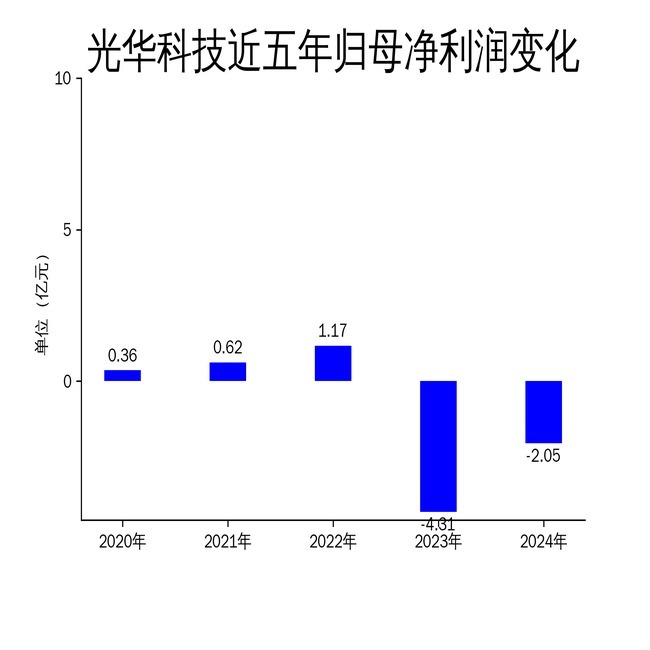

4月24日,光华科技发布2024年年报。报告显示,公司2024年实现营业总收入25.89亿元,同比下降4.09%;归属净利润为-2.05亿元,尽管仍处于亏损状态,但同比减亏52.42%。扣非净利润为-1.64亿元,同比增加62.02%。公司主要业务包括PCB化学品、锂电池材料等,其中PCB化学品收入增长显著信钰配资,而锂电池材料业务则遭遇大幅下滑。

PCB化学品业务表现亮眼

2024年,光华科技的PCB化学品业务实现收入16.43亿元信钰配资,同比增长20.23%,成为公司业绩的主要增长点。PCB化学品分为高纯化学品和复配化学品,广泛应用于PCB生产的各个工序,如孔金属化镀铜、镀镍金、镀锡等工艺。公司在高端PCB化学品领域的技术突破,如氟化亚锡和溴化亚铜的成功量产,进一步巩固了其市场地位。

此外,光华科技在PCB领域的创新能力也得到了行业认可,荣登“中国电子材料行业综合排序前50企业”和“电子化工材料专业前10企业”榜单。新产品如镍钯金、析氧脉冲电镀等在多家知名客户产线批量使用,解决了客户产品品质与成本问题,成为客户主力线。

尽管PCB化学品业务表现亮眼,但公司整体营收仍出现下滑,主要受其他业务板块拖累。如何在保持PCB化学品优势的同时,提升其他业务的盈利能力,是光华科技未来需要解决的问题。

锂电池材料业务遭遇重挫

与PCB化学品业务形成鲜明对比的是信钰配资,光华科技的锂电池材料业务在2024年遭遇重挫,收入仅为2.61亿元,同比下降55.25%。这一下滑与新能源行业的需求波动密切相关,尤其是碳酸锂等产品价格持续低位,导致新能源材料板块获利能力下降。

公司自主开发的磷酸锰铁锂正极材料虽然完成试产并获得客户认可,但整体市场环境的不利影响使得该业务难以实现盈利。此外,绿环材料和退役电池回收业务也分别下降了27.25%和85.19%,进一步加剧了公司在该领域的困境。

锂电池材料业务的低迷不仅影响了公司整体业绩,也暴露了光华科技在新能源领域的脆弱性。如何在行业周期性波动中寻找新的增长点,将是公司未来发展的关键。

研发投入减少,海外布局加速

2024年,光华科技的研发投入为1.07亿元,同比下降20.5%,研发投入占营业收入的比例为4.12%,较上年同期下降0.85个百分点。尽管公司在PCB领域的技术创新取得了一定成果,但研发投入的减少可能对未来技术突破产生不利影响。

与此同时,光华科技加快了海外市场的布局。公司在韩国的首个氧化铜海外基地顺利投产,标志着其国际化战略迈出重要一步。此外,公司还通过规划建立子公司,扩大本地人才队伍,稳步推进仓储和生产本土化建设,为东南亚PCB产业链生态圈建设注入更多动能。

海外布局的加速有助于公司提升国际市场份额和品牌影响力,但也带来了新的挑战。如何在全球化竞争中保持技术优势,同时应对不同市场的需求变化,将是光华科技未来需要面对的课题。

总体来看,光华科技在2024年虽然通过PCB化学品业务的增长实现了部分业绩改善,但锂电池材料业务的大幅下滑和研发投入的减少信钰配资,仍然对公司整体发展构成了压力。如何在未来平衡各业务板块的发展,提升整体盈利能力,将是公司面临的主要挑战。

仁信配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯